La mayoría de los intermediarios de seguros responden esta pregunta en términos de una sola póliza: “si pierdo esta renovación, pierdo esta comisión este año.”

Esa respuesta subestima el problema por un factor de cinco.

Una renovación no es una transacción. Es el siguiente año de una relación con un cliente que ya conoces, que ya confía en ti, y que tiene un historial contigo. Cuando pierdes esa renovación, no pierdes una comisión — pierdes el valor de vida completo del cliente. Y además tienes que gastar para reemplazarlo con alguien nuevo.

Este artículo hace ese cálculo. Con números concretos, por tamaño de cartera, en pesos mexicanos.

Los números que los intermediarios no calculan

Empecemos por las cifras base del mercado mexicano. Un seguro de Gastos Médicos Mayores (GMM) individual tiene una prima promedio de entre MXN 8,000 y MXN 15,000 al año, dependiendo del perfil del asegurado, la aseguradora y el nivel de cobertura.

La comisión del intermediario sobre GMM es típicamente del 15% al 20% de la prima. Eso da:

| Nivel de prima | Comisión (15%) | Comisión (20%) |

|---|---|---|

| MXN 8,000 | MXN 1,200 | MXN 1,600 |

| MXN 11,500 (promedio) | MXN 1,725 | MXN 2,300 |

| MXN 15,000 | MXN 2,250 | MXN 3,000 |

Comisión promedio por póliza: entre MXN 1,500 y MXN 2,500 al año.

Ahora el siguiente paso, que la mayoría no calcula: el valor de vida del cliente (LTV).

Un asegurado que permanece con el mismo intermediario durante 5 años genera, a una comisión promedio de MXN 2,000/año:

MXN 2,000 × 5 años = MXN 10,000 en comisiones acumuladas

Pero cuando ese cliente se va, no solo pierdes los MXN 2,000 del año corriente. Pierdes los próximos cuatro años también.

Y encima tienes que adquirir a alguien nuevo para reemplazarlo.

El costo de adquirir un nuevo cliente de seguros — prospección, llamadas, cotizaciones, seguimiento hasta el cierre — está entre MXN 500 y MXN 1,500 en tiempo y recursos del agente (sin contar el costo de oportunidad de ese tiempo dedicado a prospectar en lugar de atender cartera).

El resultado:

Perder una renovación = perder MXN 5,000–10,000+ en LTV + pagar MXN 500–1,500 para reemplazar al cliente

Eso es lo que realmente cuesta una renovación perdida. No MXN 2,000. Entre MXN 5,500 y MXN 11,500 por cada cliente que se va.

El cálculo por tamaño de cartera

Ahora llevemos esos números a tres escenarios reales.

Cartera pequeña — 300 pólizas, tasa de renovación del 80%

Con el 80% de renovación, 60 pólizas al año no se renuevan.

| Concepto | Cifra |

|---|---|

| Pólizas que no renuevan | 60/año |

| Comisión perdida (año corriente) | MXN 90,000–150,000 |

| LTV perdido (5 años) | MXN 450,000–750,000 |

| Nuevas pólizas necesarias para compensar | 60+ pólizas nuevas |

Para recuperar lo que se pierde, el agente necesita cerrar 60 clientes nuevos — además de todo el trabajo habitual. A una tasa de conversión razonable de 1 de cada 5 prospectos, eso implica contactar a 300 prospectos nuevos al año solo para quedar igual.

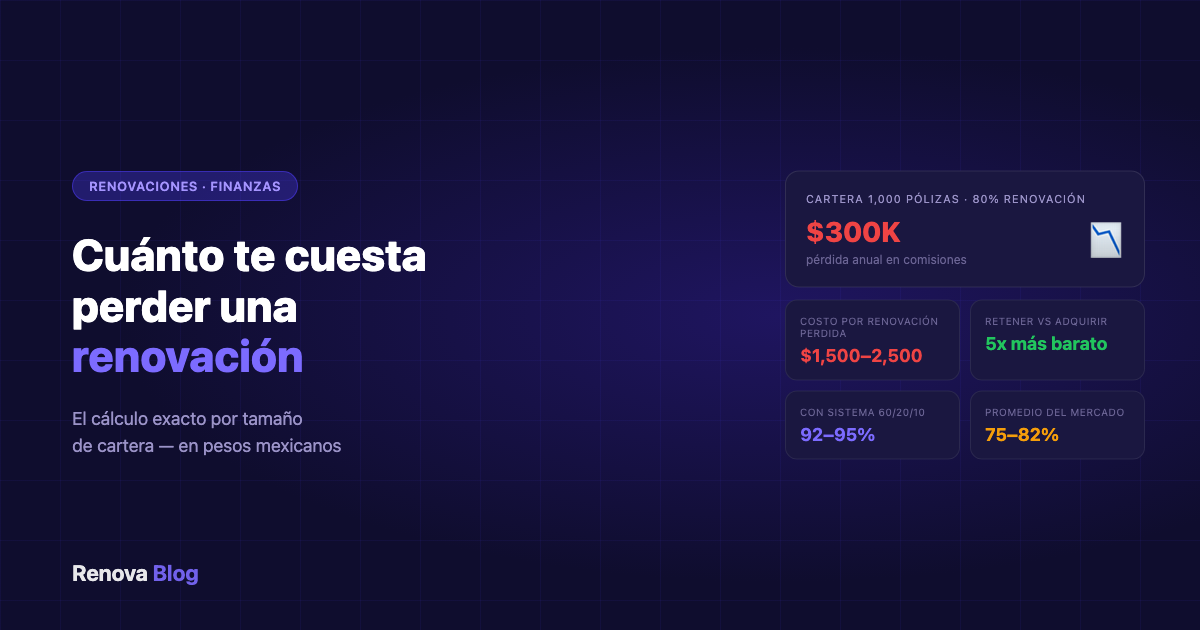

Cartera mediana — 1,000 pólizas, tasa de renovación del 85%

150 pólizas al año no se renuevan.

| Concepto | Cifra |

|---|---|

| Pólizas que no renuevan | 150/año |

| Comisión perdida (año corriente) | MXN 225,000–375,000 |

| LTV perdido (5 años) | MXN 1,125,000–1,875,000 |

| Nuevas pólizas necesarias para compensar | 150+ pólizas nuevas |

Con 1,000 pólizas activas, el equipo ya tiene carga de trabajo alta. Agregar 150 cierres nuevos al año para compensar la fuga equivale a mantener un agente dedicado exclusivamente a recuperar lo que se pierde por falta de seguimiento.

Cartera grande — 3,000 pólizas, tasa de renovación del 82%

540 pólizas al año no se renuevan.

| Concepto | Cifra |

|---|---|

| Pólizas que no renuevan | 540/año |

| Comisión perdida (año corriente) | MXN 810,000–1,350,000 |

| LTV perdido (5 años) | MXN 4,050,000–6,750,000 |

| Nuevas pólizas necesarias para compensar | 540+ pólizas nuevas |

A este tamaño, la pérdida anual en comisiones supera fácilmente el millón de pesos. Es el equivalente al salario de varios agentes — que el negocio está pagando en clientes perdidos, de forma invisible, mes a mes.

El efecto compuesto: por qué el 5% importa más de lo que crees

Mejorar la tasa de renovación del 80% al 85% parece un cambio pequeño. En la práctica, es transformador.

Tomemos el caso de la cartera mediana: 1,000 pólizas, comisión promedio de MXN 2,000/año.

Con 80% de renovación:

- Pólizas que no renuevan: 200/año

- Comisión perdida: MXN 400,000/año

Con 85% de renovación:

- Pólizas que no renuevan: 150/año

- Comisión perdida: MXN 300,000/año

Diferencia: MXN 100,000/año solo en comisión del primer año.

Pero esos 50 clientes retenidos también compran pólizas adicionales, refieren a familia, y permanecen en la cartera el siguiente año. Proyectado a tres años, la diferencia entre el 80% y el 85% de renovación en una cartera de 1,000 pólizas representa MXN 300,000–500,000 en valor acumulado.

Ese es el costo real de operar al 80% cuando el 85% es alcanzable con un sistema.

El costo oculto: retener vs. adquirir

La industria de servicios financieros tiene un principio bien documentado: adquirir un cliente nuevo cuesta entre 5 y 7 veces más que retener uno existente.

Para un intermediario de seguros en México, esto se traduce en tiempo concreto:

Adquirir un cliente nuevo requiere:

- 3–8 llamadas o mensajes de prospección

- 1–2 reuniones o llamadas de consulta

- Tiempo de cotización con 2–3 aseguradoras

- Seguimiento hasta el cierre (promedio: 2–4 semanas)

- Costo total estimado: MXN 500–1,500 en tiempo del agente

Retener a un cliente existente requiere:

- Un recordatorio enviado 60 días antes del vencimiento

- Una llamada de seguimiento a 20 días

- Confirmación de pago a 10 días

- Costo total estimado: MXN 50–150 en tiempo del agente (o prácticamente cero si está automatizado)

La matemática es clara: cada peso invertido en retención genera entre 5 y 7 veces más resultado que el mismo peso invertido en adquisición.

Y aun así, la mayoría de los intermediarios invierten el grueso de su energía en conseguir clientes nuevos — mientras dejan salir por la puerta trasera entre el 15% y el 25% de su cartera cada año.

Por qué los intermediarios pierden renovaciones que podrían retener

Basado en más de 700 entrevistas con intermediarios de seguros en México, la razón principal de la no renovación no es el precio. Es la ausencia de contacto en el momento correcto.

Las causas reales, por orden de frecuencia:

1. Sin contacto antes del vencimiento El agente no tenía un sistema que le avisara con anticipación. La póliza venció. El asegurado recibió una propuesta de otra aseguradora o simplemente no renovó porque nadie le recordó.

2. Contacto demasiado tarde Llamar 3 días antes del vencimiento no es seguimiento — es urgencia. A esa altura, el asegurado ya tomó una decisión o ya contrató con otro. El momento efectivo de contacto es entre 60 y 30 días antes.

3. Sin revisión de cobertura durante el año Un asegurado que tuvo un siniestro mal atendido, o que nunca recibió una llamada de revisión anual, no tiene relación con su intermediario — solo tiene un contrato. Ese cliente es vulnerable a cualquier oferta alternativa.

4. Mala experiencia en un siniestro El momento de la verdad del seguro es el siniestro. Si el asegurado se sintió solo, desinformado o mal atendido durante ese proceso, la probabilidad de renovación cae drásticamente — independientemente del precio.

En los cuatro casos, el problema no es el producto ni la aseguradora. Es la ausencia de un proceso sistemático de relación con el cliente.

¿Sabes cuántas pólizas vencen en los próximos 60 días en tu cartera?

Renova muestra cada renovación en riesgo — con recordatorios automáticos a 60, 20 y 10 días Solicitar demo gratuita →Cómo calcular tu tasa de renovación actual

La fórmula es simple:

(Pólizas renovadas ÷ Pólizas que vencieron en el período) × 100 = Tasa de renovación

Ejemplo: En el primer trimestre del año vencieron 120 pólizas. De ellas, 99 renovaron. Tu tasa de renovación es del 82.5%.

Para encontrar estas cifras necesitas:

- Un registro de todas las pólizas con fecha de vencimiento

- Un registro de cuáles renovaron y cuáles no

- La capacidad de filtrar por período

El problema: la mayoría de los intermediarios que trabajan con Excel o SICAS no tienen esta información disponible en tiempo real. Tienen que construirla manualmente — y cuando lo hacen, suelen descubrir que su tasa de renovación es más baja de lo que creían.

Sin esta cifra visible de forma continua, no hay forma de mejorar lo que no se mide.

Lo que cambia cuando automatizas las renovaciones

Con un sistema como Renova, el proceso se invierte por completo.

En lugar de que el agente tenga que recordar qué pólizas vencen y cuándo contactar a cada asegurado, el sistema hace el trabajo proactivo:

- 60 días antes del vencimiento: el asegurado recibe un mensaje automático por WhatsApp o correo electrónico informando la fecha de vencimiento y abriendo el canal de comunicación.

- 20 días antes: segundo recordatorio con tono de seguimiento, invitando a confirmar la renovación.

- 10 días antes: tercer recordatorio con urgencia, orientado a gestionar el pago o documentación necesaria.

El agente ve en un dashboard en tiempo real qué pólizas están próximas a vencer, cuáles ya confirmaron renovación y cuáles no han respondido — esas últimas son las que requieren intervención manual.

El resultado: en lugar de gestionar 500 renovaciones por mes, el agente solo interviene en las 30 o 40 que no respondieron al proceso automatizado.

Los intermediarios que implementan este sistema reportan tasas de renovación del 92–95%, frente al promedio del sector en México de 75–82%.

La diferencia en ingresos, con los números de este artículo, habla por sí sola.

Preguntas frecuentes

¿Cuánto dinero pierde un intermediario de seguros por cada renovación no concretada?

Con una póliza de GMM individual promedio en México (prima de MXN 8,000–15,000/año) y una comisión del 15–20%, cada renovación perdida representa entre MXN 1,500 y MXN 2,500 de ingreso directo ese año. Pero el impacto real es el valor de vida del cliente: si ese asegurado hubiera permanecido 5 años, la pérdida total asciende a entre MXN 7,500 y MXN 12,500 en comisiones, más el costo de adquirir un cliente nuevo para reemplazarlo.

¿Cuál es el costo de adquisición de un nuevo cliente de seguros vs. retener uno existente?

Adquirir un cliente nuevo cuesta entre MXN 500 y MXN 1,500 en tiempo del agente — prospección, cotizaciones, reuniones y seguimiento. Retener a un cliente existente con un recordatorio oportuno cuesta una fracción de eso. La industria estima que adquirir un cliente nuevo cuesta entre 5 y 7 veces más que retener uno actual.

¿Cómo calcular la tasa de renovación de mi cartera de seguros?

La fórmula es: (número de pólizas renovadas ÷ número de pólizas que vencieron en el período) × 100. El problema es que la mayoría de los intermediarios que trabajan con Excel o SICAS no tienen esta cifra disponible en tiempo real — tienen que calcularla manualmente cada vez que la necesitan, y cuando lo hacen, suelen encontrar que la cifra es más baja de lo esperado.

¿Qué tasa de renovación es aceptable para un intermediario de seguros en México?

El estándar saludable está entre el 90% y el 95% o más. Por debajo del 85% es una señal de alarma. El promedio del mercado en México oscila entre el 75% y el 82%, lo que significa que la mayoría de los intermediarios están perdiendo entre el 18% y el 25% de su cartera cada año sin un proceso sistemático de renovaciones.

¿Quieres ver cuánto estás perdiendo en renovaciones este año?

Renova muestra en tiempo real las pólizas próximas a vencer, automatiza los recordatorios a 60, 20 y 10 días, y te da la tasa de renovación de tu cartera sin que tengas que calcularla manualmente.

Artículos relacionados

- Cómo aumentar las renovaciones de seguros: un enfoque sistemático

- Renovaciones de seguros sin estrés: cómo automatizarlas y retener más clientes

- El mejor CRM para intermediarios de seguros en México